ΒΗΜΑ ΠΡΟΣ ΒΗΜΑ, ΟΙ ΕΝΕΡΓΕΙΕΣ ΓΙΑ ΑΝΑΔΙΑΡΘΩΣΗ ΔΑΝΕΙΩΝ

Ο Χρηματοοικονομικός Επίτροπος Παύλος Ιωάννου εξηγεί με λεπτομέρεια ποια είναι η διαδικασία και πώς μπορεί να αναδιαρθρωθεί ένα κόκκινο δάνειο

Ένας συνετός δανειολήπτης πρέπει παρακολουθεί με συνέπεια την εξέλιξη των δανειακών του λογαριασμών και, μόλις αντιληφθεί οποιαδήποτε παρατυπία ή παρανομία που συνεπάγεται οποιασδήποτε μορφής διόγκωση του δανειακού υπολοίπου, σπεύδει να διαμαρτυρηθεί υπεύθυνα στην τράπεζα

Η διαμεσολάβηση εντάσσεται στα εργαλεία της αναδιάρθρωσης που θα ελαχιστοποιήσουν την πιθανότητα ή προσπάθεια αναδιάρθρωσης ενός ΜΕΔ να εξελιχθεί σε μιαν αντιπαραγωγική διελκυστίνδα που δεν θα καταλήξει στο ζητούμενο

Περίπλοκη χαρακτήρισε τη διαδικασία αναδιάρθρωσης ενός μη εξυπηρετούμενου δανείου (ΜΕΔ) ο Χρηματοοικονομικός Επίτροπος Παύλος Ιωάννου σε δημόσια ομιλία του, στη διάρκεια της οποίας έδωσε πολύ χρήσιμες πληροφορίες τόσο για την ίδια τη διαδικασία όσο και για τον δικό του ρόλο στη διάρκειά της. Ο κ. Ιωάννου εξήγησε αρχικά ότι ένας οφειλέτης ο οποίος δεν μπορεί να εξυπηρετήσει το δάνειό του δεν σημαίνει ότι είναι κατ’ ανάγκην φτωχός, πολλώ δε μάλλον α-φερέγγυος.

Σημαίνει απλώς ότι για συγκεκριμένη περίοδο (εξαιτίας της οικονομικής κρίσης ή για άλλους λόγους), τα ρευστά διαθέσιμα που δημιουργούνται από τα εισοδήματά του δεν επαρκούν για να καλύψουν έξοδα διαβίωσης, σπουδών, υγείας κτλ και ταυτόχρονα να καλύψουν τοκοχρεωλυτικές υποχρεώσεις. Επομένως, το πρώτο που απαιτείται να γίνει πριν αρχίσει οποιαδήποτε προσπάθεια αναδιάρθρωσης ενός ΜΕΔ είναι να εκτιμηθούν οι προοπτικές επαρκούς ανάκαμψης του διαθέσιμου εισοδήματος του δανειολήπτη που αντιμετωπίζει οικονομικές δυσκολίες. Οι τρόποι παραγωγής διαθέσιμου εισοδήματος για ένα πρόσωπο κατατάσσονται σε δύο κατηγορίες:

Ακίνητα, πίνακες, χρυσαφικά

Η πρώτη περιλαμβάνει την εργασία και την επιχειρηματική δραστηριότητα (δηλαδή τον μισθό και το κέρδος), ενοίκια από διάφορα ακίνητα, μερίσματα από μετοχές και αποδόσεις άλλων επενδύσεων (συμπεριλαμβανομένων και ποικιλόμορφων ασφαλιστικών προϊόντων).

Η δεύτερη κατηγορία είναι η ρευστοποίηση του όλου ή μέρους του αποθέματος πλούτου που διαθέτει ένα πρόσωπο, δηλαδή του συνόλου των κινητών και ακίνητων αξιών, τα οποία ανήκουν στο συγκεκριμένο πρόσωπο. Κινητές αξίες περιλαμβάνουν, μεταξύ άλλων, καταθέσεις σε τραπεζικούς λογαριασμούς, ταμιευτήρια κτλ., καταθέσεις προθεσμίας, κρατικά ομόλογα, μετοχές, εταιρικά ομόλογα, διάφορα ασφαλιστικά προϊόντα, χρυσαφικά και ασημικά, διάφορες επενδυτικές συμμετοχές, έργα τέχνης, παλαιά και σπάνια βιβλία, αντίκες, διάφορες συλλογές κ.ά.

Αξιολόγηση προοπτικών

Με τις πληροφορίες που παραλαμβάνονται στην Κατάσταση Προσωπικών Οικονομικών Στοιχείων (ΚΠΟΣ) και με βάση τη σχετική Οδηγία της Κεντρικής Τράπεζας (ΚΤ), αλλά και διεθνώς παραδεκτές τεχνικές αρχές και μεθόδους, τα ΑΠΙ, δηλαδή οι Τράπεζες, οφείλουν να εκτιμήσουν τις συνολικές οικονομικές δυνατότητες του δανειολήπτη και να τις συγκρίνουν με τα έξοδα διαβίωσης του δανειολήπτη και της οικογένειάς του. Για το ζήτημα των εξόδων διαβίωσης η Οδηγία της ΚΤ είναι αρκετά σαφής και επιτακτικώς αναφέρει:

«Τα ΑΠΙ οφείλουν να εφαρμόσουν κατευθυντήριες γραμμές για τον καθορισμό του τι συνιστά λογικό βιοτικό επίπεδο και λογικά έξοδα διαβίωσης και να τις θέσουν σε ισχύ ειδικά κατά την αξιολόγηση της ικανότητας εξυπηρέτησης των χορηγήσεων δανειοληπτών που αντιμετωπίζουν οικονομικές δυσκολίες εντός της διαδικασίας αναδιάρθρωσης».

Αφού εκτιμηθούν τα συνολικά λογικά έξοδα διαβίωσης, είναι πλέον εφικτό να καθοριστεί η καθαρή οικονομική δυνατότητα του δανειολήπτη, η οποία και θα καθορίσει κατά πόσον αυτή η δυνατότητα επαρκεί να καλύψει τις τοκοχρεωλυτικές υποχρεώσεις του δανειολήπτη, κάτω από ορισμένες ρυθμίσεις, με δεδομένο το ύψος των δανειακών του υποχρεώσεων. Επομένως η τράπεζα θα πρέπει να καθορίσει τη μορφή της βιώσιμης αναδιάρθρωσης, ώστε το δάνειό να καταστεί βιώσιμα εξυπηρετούμενο και να υποβάλει σχετική πρόταση στον δανειολήπτη. Σε περίπτωση που η καθαρή οικονομική δυνατότητα του δανειολήπτη δεν επαρκεί να καλύψει τις τοκοχρεωλυτικές υποχρεώσεις του, η τράπεζα θα πρέπει να αρνηθεί να προσφέρει οποιαδήποτε πρόταση αναδιάρθρωσης προς τον δανειολήπτη, κρίνοντας ότι δεν είναι βιώσιμος.

Ο ρόλος του Επιτρόπου

Μετά την υποβολή και αξιολόγηση των καταστάσεων προσωπικών οικονομικών δεδομένων από τον δανειολήπτη στο ΑΠΙ, η τράπεζα είναι σε θέση να προχωρήσει στη διαδικασία παραγωγής πρότασης για αναδιάρθρωση. Εδώ ακριβώς αρχίζει να διαδραματίζεται ο ρόλος του Χρηματοοικονομικού Επιτρόπου στην όλη διαδικασία.

- Κάθε δικαιούχος δανειολήπτης εντός 14 εργάσιμων ημερών από την ημερομηνία κατά την οποία υπέβαλε τα απαραίτητα προσωπικά οικονομικά δεδομένα που προβλέπονται από τη σχετική Οδηγία της Κ.Τ.Κ., όπως έχω περιγράψει προηγουμένως, δύναται να υποβάλει αίτηση στον Επίτροπο για διορισμό διαμεσολαβητή, προκειμένου να αναλάβει διαμεσολαβητική διαδικασία μεταξύ του δανειολήπτη και του ΑΠΙ με απώτερο σκοπό την επίτευξη κοινά αποδεκτής συμφωνίας βιώσιμης αναδιάρθρωσης.

- Αν ο δικαιούχος δανειολήπτης δεν υπέβαλε αίτηση στον Επίτροπο εντός της πιο πάνω προθεσμίας, δικαιούται να το πράξει μέσα σε 14 εργάσιμες ημέρες από την ημερομηνία κατά την οποία παρέλαβε από το ΑΠΙ την τελευταία πρόταση του ιδρύματος για αναδιάρθρωση, η οποία δεν τον ικανοποιεί.

Εκτός από τα πιο πάνω κριτήρια εγκαιρότητας, ο νόμος καθορίζει επίσης σαφές κριτήριο εφαρμοσιμότητας. Συγκεκριμένα, ο νόμος εφαρμόζεται σε δανειολήπτες για τους οποίους κατά τον χρόνο υποβολής της αίτησης:

(α) δεν έχει εκδοθεί απόφαση από δικαστήριο της Δημοκρατίας ή δεν βρίσκεται σε εξέλιξη δικαστική διαδικασία ή

(β) δεν βρίσκεται σε εξέλιξη διαδικασία πώλησης ενυπόθηκου ακινήτου με πλειστηριασμό ή

(γ) δεν βρίσκεται σε εξέλιξη διαδικασία λήψης της κατοχής ή εκποίησης ακινήτου που αποτελεί αντικείμενο χρηματοδοτικής μίσθωσης, με βάση τη σχετική νομοθεσία.

Επιπλέον, ο Επίτροπος διορίζει διαμεσολαβητή νοουμένου ότι η δανειακή σύμβαση κατά τη σύναψή της δεν υπερβαίνει τις €350.000 και εξασφαλίζεται με ενυπόθηκο ακίνητο, το οποίο είναι κύρια κατοικία του ιδιοκτήτη ή συγγενικού προσώπου «ή σε περίπτωση χρηματοδοτικής μίσθωσης, του αντισυμβαλλομένου στη σύμβαση, μισθωτή της, για περίοδο τουλάχιστον έξι μηνών κατ’ έτος» .

Ποιος ο ορισμός της κύριας κατοικίας

Μια κατοικία θεωρείται ως κύρια κατοικία, αν χρησιμοποιείται ως κατοικία για περίοδο 6 μηνών τουλάχιστο τον χρόνο. Ο Επίτροπος θεωρεί ότι το κριτήριο αυτό ικανοποιείται, αν ο ενδιαφερόμενος προσκομίσει σχετικό πιστοποιητικό από τον κοινοτάρχη της περιοχής ή τον πλησιέστερο αστυνομικό σταθμό. Για διευκόλυνση της διαδικασίας ο Επίτροπος σε συνεννόηση με τον Σύνδεσμο Τραπεζών Κύπρου έχει εκδώσει εγκύκλιο με την οποία καθορίζει την υποχρέωση των τραπεζών να υποβοηθούν τους δανειολήπτες που ενδιαφέρονται για διορισμό διαμεσολαβητή. Για τον σκοπό αυτό όλα τα ΑΠΙ εκδίδουν στους ενδιαφερόμενους δανειολήπτες ειδικό πιστοποιητικό.

Η συμμετοχή των τραπεζών

Η συμμετοχή των τραπεζών στην όλη διαδικασία είναι υποχρεωτική και αυτό είναι σαφές, διότι οι Περί της Σύστασης και Λειτουργίας του Ενιαίου Φορέα Εξώδικης Επίλυσης Διαφορών Χρηματοοικονομικής Φύσεως νόμοι προνοούν ρητώς ότι «το ΑΠΙ οφείλει να συμμετάσχει στη διαδικασία διαμεσολάβησης».

Εξάλλου η νέα Οδηγία της ΚΤ υποχρεώνει τις τράπεζες να διαθέτουν έντυπο ενημερωτικό υλικό σε όλα τα καταστήματά τους καθώς και τον σύνδεσμο στον διαδικτυακό τους τόπο.

Γιατί χρειάζεται ο διαμεσολαβητής

Η διαδικασία της αναδιάρθρωσης μπορεί εύκολα να εξελιχθεί σε μιαν άκρως αντιπαραγωγική διελκυστίνδα μεταξύ δανειολήπτη και τραπεζικού ιδρύματος. Δυστυχώς, η περιρρέουσα ατμόσφαιρα δυσπιστίας των πολιτών έναντι του τραπεζικού συστήματος συμβάλλει ιδιαίτερα στη δημιουργία αυτής της κατάστασης κι επείγει να αλλάξει η κατάσταση αυτή. Οι τράπεζες καλούνται να διαδραματίσουν καθοριστικό ρόλο προς την κατεύθυνση αυτή.

Είναι γι’ αυτόν ακριβώς τον λόγο που χρειάζεται η διαμεσολάβηση στη διαδικασία αναδιάρθρωσης μη εξυπηρετούμενων δανείων.

Όπως εξήγησε ο κ. Ιωάννου, η διαμεσολάβηση εντάσσεται στα εργαλεία της αναδιάρθρωσης που θα ελαχιστοποιήσουν την πιθανότητα η προσπάθεια αναδιάρθρωσης ενός ΜΕΔ να εξελιχθεί σε μιαν αντιπαραγωγική διελκυστίνδα που δεν θα καταλήξει στο ζητούμενο.

Με τη διαμεσολάβηση μεγιστοποιείται, επίσης, η πιθανότητα επίτευξης του αντικειμενικού σκοπού της διαδικασίας αναδιάρθρωσης, δηλαδή την κατάληξη σε συμφωνία για δίκαιη και βιώσιμη λύση.

Ο «καταλύτης»

Εξηγώντας τι ακριβώς διαλαμβάνει η διαμεσολάβηση, ο κ. Ιωάννου είπε ότι πρόκειται για μιαν από τις πιο «φιλικές» προσεγγίσεις για μια διευθέτηση και ενδεχομένως, από πολλές απόψεις, την πλέον αποτελεσματική.

Ο διαμεσολαβητής, ο ανεξάρτητος τρίτος, στην προσπάθεια διευθέτησης της διαφοράς δεν λειτουργεί ως τεχνικός σύμβουλος οποιουδήποτε από τα εμπλεκόμενα μέρη, αλλά ως ένα είδος «καταλύτη», o οποίος, αφού κατανοήσει τη φύση της διαφοράς και τις θέσεις των εμπλεκόμενων μερών, προσπαθεί να ανεύρει κοινά σημεία συμφερόντων και συγκλίσεων μεταξύ των δύο μερών, στη βάση των οποίων να καταλήγουν σε συμφωνημένη λύση. Προφανώς ο διαμεσολαβητής δεν επιλύει τη διαφορά με την έκδοση οποιασδήποτε μορφής δικής του απόφασης. Έτσι, η μοναδική καθοριστικής σημασίας απόφαση του διαμεσολαβητή είναι η απόφασή του να κηρύξει τη διαδικασία άκαρπη, γεγονός που σηματοδοτεί και τη λήξη της.

Η αποτυχία δεν είναι το τέλος

Μια διαμεσολαβητική διαδικασία είτε μπορεί να επιτύχει, δηλαδή να καταλήξει σε συγκεκριμένη κοινά αποδεκτή συμφωνία μεταξύ των μερών, είτε να κηρυχθεί άκαρπη. Ωστόσο, στην περίπτωση της άκαρπης κατάληξης και σε ό,τι αφορά τη διαδικασία αναδιάρθρωσης, αυτό δεν είναι το τέλος. Ο νόμος προβλέπει ότι εντός 5 εργάσιμων ημερών από την ημερομηνία κατά την οποία η διαμεσολάβηση κηρύχθηκε άκαρπη, ο δανειολήπτης δικαιούται να προσφύγει στην Επιτροπή Επίλυσης Διαφορών του τραπεζικού ιδρύματος, το ανεξάρτητο σώμα επίλυσης διαφορών που κάθε ΑΠΙ οφείλει να διαθέτει, ζητώντας αναθεώρηση της πρότασης αναδιάρθρωσης, την οποία η τράπεζα διαμόρφωσε στο πλαίσιο της διαμεσολαβητικής διαδικασίας.

Όπως είναι γνωστό, ο Χρηματοοικονομικός Επίτροπος είναι το φυσικό εκείνο πρόσωπο που σύμφωνα με τον νόμο ρυθμίζει τη λειτουργία Κυπριακού Συστήματος Εξώδικης Επίλυσης Διαφορών Χρηματοοικονομικής Φύσης και επιτελεί την κύρια αποστολή τού εν λόγω συστήματος. Δηλαδή:

(α) Να «επιλαμβάνεται παραπόνων από καταναλωτές εναντίον χρηματοοικονομικών επιχειρήσεων σύμφωνα με τις διατάξεις του νόμου, με σκοπό τον διακανονισμό των διαφορών που ενδέχεται να έχουν καταναλωτές υπηρεσιών χρηματοοικονομικών επιχειρήσεων εναντίον χρηματοοικονομικών επιχειρήσεων».

(β) Να «ενεργεί κατά τρόπον δίκαιο και αμερόληπτο, ακολουθώντας διαφανείς, γρήγορες και αποτελεσματικές διαδικασίες, με γνώμονα τη διασφάλιση των συμφερόντων των καταναλωτών».

Επομένως ο Χρηματοοικονομικός Επίτροπος είναι υποχρεωμένος να επιλαμβάνεται κάθε είδους παραπόνων δανειοληπτών που σχετίζονται με ισχυριζόμενες ζημίες που αφορούν:

(α) υπερχρεώσεις τόκων,

(β) καταχρηστικό ανατοκισμό,

(γ) υπερχρεώσεις υπερημεριών,

(δ) παράνομες και αυθαίρετες χρεώσεις εξόδων, ασφαλίσεων κτλ.,

(ε) εσφαλμένη πίστωση καταβληθέντων δόσεων,

ζ) διόγκωση δανειακού υπολοίπου εξαιτίας των πιο πάνω.

Παρακολουθείτε τους λογαριασμούς σας!

Ένας συνετός δανειολήπτης πρέπει παρακολουθεί με συνέπεια την εξέλιξη των δανειακών του λογαριασμών και, μόλις αντιληφθεί οποιαδήποτε παρατυπία ή παρανομία που συνεπάγεται οποιασδήποτε μορφής διόγκωση του δανειακού υπολοίπου, σπεύδει να διαμαρτυρηθεί υπεύθυνα στην τράπεζα. Αν δεν ικανοποιηθεί, τότε προσφεύγει στον Επίτροπο για την υποβολή παραπόνου. Αν η τεχνοοικονομική και νομική ανάλυση του παραπόνου καταδείξει ότι αυτό είναι βάσιμο, τότε ο Επίτροπος μέσα από διαδικασίες είτε φιλικού διακανονισμού είτε έκδοσης απόφασης, προχωρεί σε προσπάθεια να «καθαρίσει» το διογκωμένο δανειακό υπόλοιπο.

Σύμφωνα με τον κ. Ιωάννου, η βιωσιμότητα της αναδιάρθρωσης ενός δανείου ή πιο σωστά η δυνατότητα κατασκευής βιώσιμων αναδιαρθρώσεων επηρεάζεται πολύ αρνητικά από τη διόγκωση δανειακών υπολοίπων, εξαιτίας παράτυπων και ή παράνομων υπερχρεώσεων αν έχουν πραγματικά ακολουθηθεί τέτοιες πρακτικές. Αυτό υπογραμμίζει και η στρατηγικής σημασίας διάσταση που ενέχει η αποτελεσματική παρέμβαση του Χρηματοοικονομικού Επιτρόπου και η δυνατότητα που του παρέχει ο νόμος να στηρίζει τους δανειολήπτες που πράγματι αντιμετωπίζουν τέτοια προβλήματα.

Καταλήγοντας, ο κ. Ιωάννου αναφέρθηκε και στο πλαίσιο αφερεγγυότητας και είπε πως αυτό θα πρέπει να είναι το τελευταίο καταφύγιο του δανειολήπτη με «κόκκινο δάνειο». Ωστόσο, σημείωσε, η ύπαρξή του και μόνο συνιστά πολύ σημαντικό επίτευγμα.

Το Πλαίσιο Αφερεγγυότητας

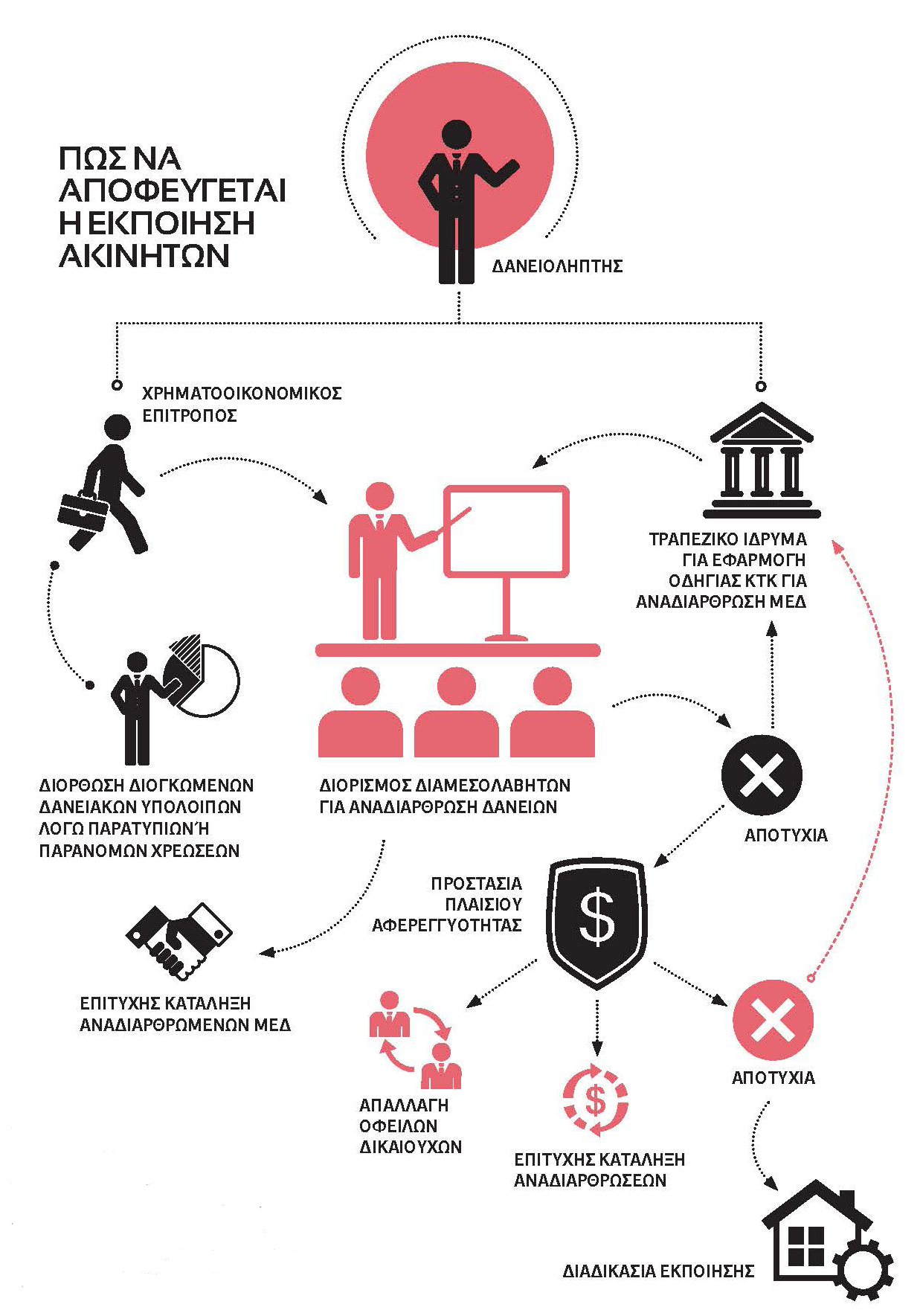

Όπως προκύπτει και από το λογικό διάγραμμα χρησιμοποίησης των εργαλείων που διαθέτουν σήμερα οι δανειολήπτες και ιδίως οι οφειλέτες με ΜΕΔ, το πλαίσιο Α-ΦΕΡΕΓΓΥΟΤΗΤΑΣ πρέπει να είναι το τελευταίο καταφύγιο για να προστατευτούν από το ενδεχόμενο εκποίησης ακίνητης περιουσίας. Πράγματι, το πλαίσιο αφερεγγυότητας είναι ένα σύστημα προστασίας των α-φερέγγυων δανειοληπτών. Δεν είναι εργαλείο αναδιάρθρωσης δανείων. Ωστόσο, όπως είναι σήμερα διατυπωμένος ο νόμος, ο οποιοσδήποτε δανειολήπτης ο οποίος είναι δικαιούχος θα μπορούσε να επιδιώξει αναδιάρθρωση των δανείων απευθείας μέσα από το πλαίσιο αφερεγγυότητας. Όμως, αυτό είναι λάθος κατά την άποψή μας. Και η σαφέστατη αιτιολόγηση της άποψης αυτής, πέραν του γεγονότος ότι η όλη διαδικασία μπορεί να εξελιχθεί σε αντιπαραγωγικά χρονοβόρα, προκύπτει από το διάγραμμα που δημοσιεύουμε.

Συγκεκριμένα, οι διακεκομμένες γραμμές δείχνουν ότι κάποιος ο οποίος αποτάθηκε για αναδιάρθρωση ή προστασία στο πλαίσιο αφερεγγυότητας, είναι ενδεχόμενο να επιστρέψει πίσω στις διαδικασίες της Οδηγίας της ΚΤ επειδή υπάρχει πρόνοια στον νόμο, που επιτρέπει στο Συμβούλιο Αφερεγγυότητας να εισηγηθεί σε δανειολήπτη να επιστρέψει στο ΑΠΙ και να υποβάλει αίτηση αναδιάρθρωσης στη βάση της Οδηγίας της ΚΤ.

Όμως υπάρχει και κάτι άλλο, πολύ σημαντικό, σχετικά με το πλαίσιο αφερεγγυότητας. Ο νόμος περιέχει τέτοιες πρόνοιες που επιδρούν βελτιωτικά στη συμπεριφορά των τραπεζών έναντι των δανειοληπτών σε ό,τι αφορά, ιδίως, τις αναδιαρθρώσεις δανείων. Χωρίς αμφιβολία το πλαίσιο αφερεγγυότητας, και μόνο που υπάρχει, αποτελεί ένα μεγάλο επίτευγμα. Μια κατάκτηση, που οι δανειολήπτες οφείλουν να αξιοποιήσουν σωστά.