Δεν είμαι μεταξύ εκείνων που πιστεύουν ότι η Δημοκρατία οφείλει να υπακούει στους νόμους των αγορών. Ωστόσο, μια φρόνιμη Δημοκρατία δεν μπορεί να τους αγνοεί. Αναμέναμε τις αγορές να μας «προσπεράσουν αλώβητους» την περίοδο 2008-2011 και σήμερα πληρώνουμε ακριβά αυτήν την αφέλεια. Καθώς, λοιπόν, οι βουλευτές μας θα ψηφίζουν υπέρ ή εναντίον των Νόμων για αφερεγγυότητα και εκποιήσεις, καλό να γνωρίζουν τι λένε οι αγορές. Έρευνες δείχνουν ότι μια «καλή» κυβέρνηση δανείζεται με χαμηλότερα επιτόκια βραχυχρόνια αντί μακροχρόνια. Το αντίθετο συμβαίνει με μια «κακή» κυβέρνηση. (Βλ. άρθρο Nikolai Stahler της Γερμανικής Κεντρικής Τράπεζας[1]). Μετρώντας λοιπόν τη διαφορά των βραχυχρόνιων από τα μακροχρόνια επιτόκια, έχουμε μιαν αξιολόγηση των κυβερνήσεων. Θετική τιμή σημαίνει θετική αξιολόγηση, και το αντίθετο για αρνητικές τιμές.

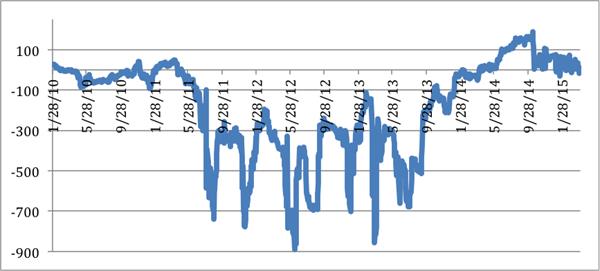

Διάγραμμα 1. Αξιολόγηση Κυβερνήσεων 2010-2015

(Διαφορά στα spreads μακροχρόνιων-βραχυχρόνιων επιτοκίων κρατικών ομολόγων).

Το Διάγραμμα 1 δείχνει τη διαφορά στα spreads των κυπριακών ομολόγων. Το διάγραμμα ικετεύει για να ακουστεί! Δεν αναφέρομαι τόσο στις αρνητικές αξιολογήσεις της περιόδου 2011-2013 -αυτές αφορούν την ιστορία της κρίσης- αλλά την αξιολόγηση από τις αρχές του 2014. (Βλ. Διάγραμμα 2.) Μέχρι τον Οκτώβριο 2014 υπήρχε συνεχής βελτίωση και πετύχαμε την καλύτερη αξιολόγηση της τελευταίας πενταετίας. Αυτό δεν σημαίνει ότι λύσαμε τα προβλήματά μας, αλλά ότι υπήρχαν θετικές προοπτικές, είχαμε «καλή» διακυβέρνηση.

Ξαφνικά, οι αξιολογήσεις κατέρρευσαν περνώντας και σε αρνητικό πρόσημο. Τι συνέβη; Το μόνο που μπορώ να σκεφτώ για εκείνη την περίοδο είναι η απόρριψη του νομοσχεδίου για εκποιήσεις. Η χώρα οδηγήθηκε πάλι σε αβεβαιότητα και ο δείκτης κυμαίνεται στα επίπεδα του Μαΐου 2011. Βρισκόμαστε κοντά σε μια καινούργια 11η Ιουλίου, χωρίς ανθρώπινα θύματα, αλλά με τεράστιες ζημιές. Αν η Αντιπολίτευση προσπαθεί να πείσει ότι έχουμε μια «κακή» Κυβέρνηση, τα καταφέρνει, ωστόσο οι αγορές δεν ξεχωρίζουν εκτελεστική ή νομοθετική εξουσία, κυβέρνηση ή αντιπολίτευση. Την αρνητική αξιολόγηση την εισπράττουμε όλοι και την πληρώνουν οι νέοι, με τη συνεχιζόμενη ανεργία και τις χαμένες προοπτικές.

Διάγραμμα 2. Αξιολόγηση κυβέρνησης 2014-2015

Σε αυτό το εύθραυστο περιβάλλον, ο Υπουργός Οικονομικών έχει κάνει κάτι πολύ συνετό: πέτυχε δημοσιονομικούς στόχους πέραν του Μνημονίου. Έχουμε δηλαδή επιβάλει περισσότερη λιτότητα απ' ό,τι είναι απολύτως απαραίτητη. Ωστόσο, αυτή η πολιτική επιδεινώνει την ύφεση. Γιατί την επιδιώκει ο Υπουργός και γιατί τη χαρακτηρίζω συνετή, υπό τις περιστάσεις; Διότι αφήνει περιθώριο διαχείρισης της αρνητικής αξιολόγησης που προκαλεί η αβεβαιότητα. Η προσπάθεια αποδίδει και το spread στα πενταετή CDS, που αποτελεί αξιόπιστο μέτρο κινδύνων των κρατικών ομολόγων, βρίσκεται κατά μέσον όρο εξαμήνου στις 500 μονάδες.

Μειώθηκε στο μισό από τότε που η χώρα μπήκε σε μνημόνιο. Αξίζουν συγχαρητήρια σε όλους και ιδιαίτερα στον Υπουργό. Προσέξτε όμως: το spread ήταν 488 στις 11 Ιουλίου 2011. Βρισκόμαστε δηλαδή μπροστά σε μια καινούργια 11η Ιουλίου. Πολύ φοβάμαι ότι μια νέα καταστροφική έκρηξη μας περιμένει, αν δεν αναστρέψουμε την αρνητική πορεία που ξεκίνησε τον Οκτώβριο 2014. Μπορεί να μη θρηνήσουμε ανθρώπινα θύματα, αλλά θύμα θα είναι η οικονομία που αγγίζει τη ζωή όλων. Τη νέα έκρηξη δεν θα μπορούμε να φορτώσουμε αποκλειστικά στον Πρόεδρο της Δημοκρατίας, για να νιώθουν καλά όλοι οι υπόλοιποι. Ο Πρόεδρος προειδοποίησε κατ’ επανάληψη.

Ωστόσο:

1. Στο Υπουργείο Οικονομικών καθυστέρησε η νομοθεσία για αφερεγγυότητα. Σύμφωνα με το μνημόνιο που υπέγραψε η Κυβέρνηση τον Μάρτιο 2013, η νομοθεσία έπρεπε να είχε υποβληθεί στη Βουλή «στο μέσο του 2014». Τι γινόταν για ενάμιση χρόνο;

2. Η αντιπολίτευση αρνείται να ψηφίσει σε Νόμο κάτι που είχε συμφωνήσει στο προκαταρκτικό μνημόνιο, όταν βρισκόταν στην εξουσία (άρθρο 1.11, με «εφαρμογή μέχρι το τέλος 2013»). Ας μας εξηγήσει η αντιπολίτευση, γιατί η κυπριακή νομοθεσία χρειάζεται 10 χρόνια για εκποιήσεις, ενώ ο Ευρωπαϊκός μέσος όρος είναι 1,1 χρόνος. Ποιον προστατεύει η αντιπολίτευση;

3. Η Κεντρική Τράπεζα περιορίστηκε στη διαχειριστική λογική ανάλυσης δεδομένων, αντί της υποβολής αξιόπιστων προτάσεων. Σχετική επί τούτου επιστολή έστειλα στη Διοικητή στις 4 Νοεμβρίου 2014, μαζί με ακόμη ένα μέλος του ΔΣ, επισημαίνοντας το «πολύ ανησυχητικό [ότι] κανείς στην ΚΤΚ δεν γνωρίζει ποια είναι η θέση επί του θέματος». Συγκεκριμένες προτάσεις που είχαμε υποβάλει δεν οδηγήθηκαν στο ΔΣ για λήψη αποφάσεων. Πώς αντιλαμβάνεται τον ρόλο της η Κεντρική Τράπεζα;

Ελπίζω αυτή η ανάλυση να προβληματίσει. Συναφώς να θυμίσω ότι είχαμε υποβάλει πρόταση για να βελτιωθεί η πρόταση του πρώτου Γιούρογκρουπ και να αποφύγουμε το δεύτερο. Τότε θεωρήθηκε «ακαδημαϊκή». Άραγε σήμερα είμαστε σοφότεροι; Εύχομαι στους και στις Βουλευτές μας «καλό βόλι».

[1]

ΣΤΑΥΡΟΣ Α. ΖΕΝΙΟΣ

Καθηγητής Χρηματοοικονομικών στο Πανεπιστήμιο Κύπρου και Senior Fellow, the Wharton School, University of Pennsylvania, Πρόεδρος των Πρυτάνεων των Πανεπιστημίων των Ευρωπαϊκών Πρωτευουσών- zenios.wordpress.com